Copyright www.iexvn.com All Rights Reserved. ©河南贏響力文化傳媒有限公司

豫公網安備41071102000689

中國電力企業聯合會電煤價格指數(CECI)編制辦公室發布的《CECI指數分析周報》(2026年第19期)顯示:本期CECI沿海指數現貨價格小幅上漲,曹妃甸指數結束橫盤繼續走高,進口指數綜合價格小幅上漲,采購經理人指數連續6期處于擴張區間。

一、市場綜述

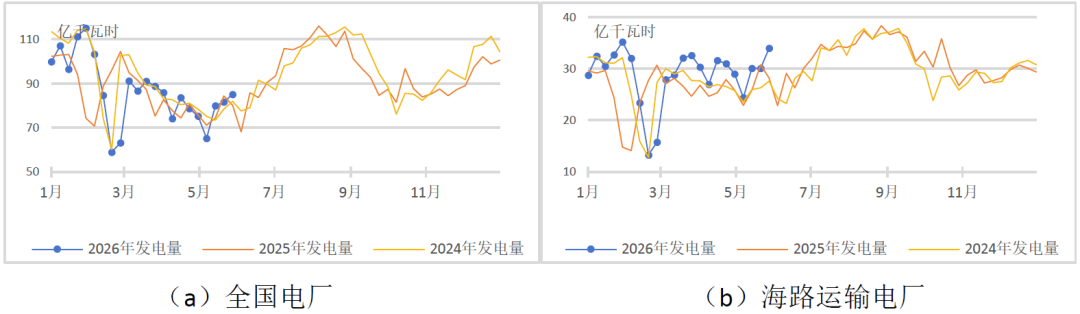

燃煤電廠生產方面,本周(5月22日至5月28日,下同)電廠發電量和耗煤量環比小幅增加。受氣候變化等影響,南北方區域走勢分化:北方降雨增加,高溫得到抑制,負荷下降明顯;南方雨后高溫來襲,負荷屢創新高,發電量大幅提高。根據中電聯電力行業燃料統計數據,本周納入統計的燃煤發電企業日均發電量環比增長4.2%,同比增長6.2%;其中華東、西北和南方區域環比增長,東北、華北和華中區域環比下降,華東、東北漲、跌幅度均超15%。本周日均耗煤量環比增長2.3%,同比增長7.2%;其中華東、南方和西北分別增長13.8%、5.3%和1.3%,東北、華中和華北分別下降15.4%、2.7%和1.5%。截至5月28日,電廠庫存量較5月21日增長236萬噸,可用天數27.1天。其中,海路運輸電廠日均發電量環比增長12.9%,同比增長20.5%;日均耗煤量環比增長11.8%,同比增長21.9%;電廠庫存量較5月21日增長17萬噸,庫存可用天數18.6天。電廠持續穩步做好迎峰度夏前的補庫工作,加大長協拉運力度,疊加前期采購的進口煤陸續到港,電廠入廠煤量創近年同期最高水平。

圖1燃煤電廠周均發電量走勢圖

圖2燃煤電廠電煤庫存走勢圖

國內煤炭主產地方面,本周呈“供應階段性收緊,市場價格跳漲”的總體特征。主產地受5.22事故影響,部分煤礦停工停產自查,疊加月末部分煤礦完成生產任務進入檢修,現貨資源收緊,產地價格接連上漲。非電行業整體需求旺盛,支撐高卡煤價格高位運行。本周前期電力用戶拉運積極性有所提升,但受煤價跳漲影響及事故情緒消化,高價煤接受程度減弱,產地拉運車輛明顯減少。

港口市場方面,本周呈“庫存持續高位,價格應激性探漲”的總體特征。受高溫和工業生產多重拉動,華南區域電煤消耗增速高于全國平均水平,疊加供給收縮,進一步強化了部分貿易商對迎峰度夏前的補庫預期,共同支撐煤炭看漲情緒,港口煤報價高位堅挺。但港口庫存持續高位運行,電廠長協煤保障充足,對現貨高價接受度不高,采購多以剛需為主,現貨實際成交量減少。

進口煤市場方面,本周呈現“國際煤價持續高位,國內需求結構性回暖”的總體特征。印尼煤方面,由于蒙東褐煤和口岸蒙古煤價格攀升、運力緊張及多次轉運的物流風險,性價比持續走弱,對印尼低卡煤的替代效果有所減弱,發電企業重新增加印尼煤采購,買盤增多帶動礦方上調報價,印尼煤離岸價走高。澳大利亞煤方面,日韓等東北亞買家需求相對平穩,但澳煤離岸價及海運費持續高企,迫使部分買家轉向成本更低的替代資源,買賣雙方價差拉大、現貨成交有所減少,高煤價對需求的抑制效應開始顯現,澳煤離岸價隨之出現技術性回調。俄羅斯煤方面,印度遭遇極端高溫天氣,電力需求攀升至歷史峰值,部分電廠庫存已不足一周,剛性補庫壓力激增;同時,韓國因澳煤價格高企,對俄煤的替代性采購增加,共同拉動俄煤價格上行。國際煤價普遍高位運行,同時,印尼回國海運費上漲、澳大利亞回國海運費漲至新高,主要進口煤種到岸價均呈現上漲態勢,疊加國內煤價上漲的拉動及國內供應趨緊的預期,進口貿易商在高成本、強預期的雙重推動下,報價水漲船高。發電企業出于對迎峰度夏補庫及自身庫存結構調整的需要,對進口煤的詢貨與采購意愿有所增強。

航運市場方面,本周呈“國內高位盤整,國際止跌回漲”格局。國內航運市場方面,周初運價受需求升溫、貨盤釋放而快速沖高,但隨著煤價走高抑制采購情緒,新增貨盤減少,運價于周末出現技術性回調。當前海運煤炭運價指數(OCFI)周平均值1288.09點,環比上漲59.64點。國際航運市場方面,周初受美伊和談預期升溫、地緣風險溢價持續回吐影響,燃料成本有所下行;雖后續地緣沖突升級推動油價快速反彈,但本周油價均價環比仍為下跌,而各船型日租金呈上行態勢,整體運價中樞上移。海岬型船市場海因澳洲礦商財年末集中發貨,船運需求旺盛,加之FFA遠期合約價格上漲提振信心,日租金持續上行;巴拿馬型船市場因澳大利亞、印尼等煤炭貨盤略有增多,市場氛圍好轉,日租金溫和上漲;超靈便型船市場貨盤整體清淡,觀望氛圍較濃,日租金窄幅波動。

二、CECI指數分析

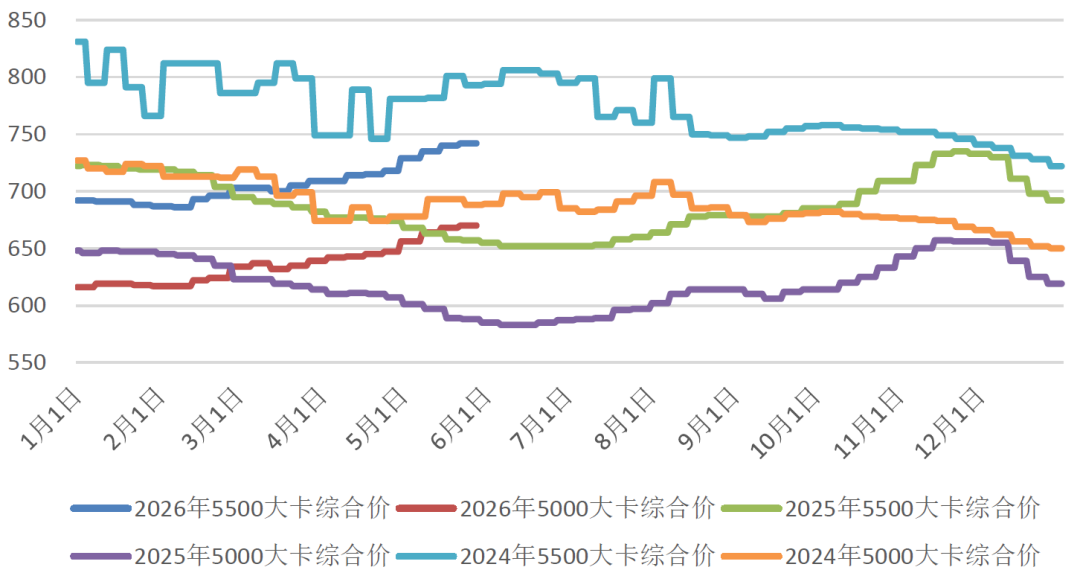

CECI沿海指數持續走強,本期5500、5000千卡/千克現貨成交價較上期分別上漲3元/噸、4元/噸。從樣本情況看,本期5500千卡/千克、5000千卡/千克規格品現貨成交價樣本價格區間分別為838-842元/噸、744-764元/噸。從采購類型看,年度長協、批量采購、現貨采購占比分別為46.8%、30.1%、23.2%,電廠加大長協拉運力度,批量與現貨采購占比回落。

圖3CECI沿海指數綜合價走勢圖

CECI曹妃甸指數結束橫盤繼續走高。截至5月28日,5500千卡/千克、5000千卡/千克和4500千卡/千克煤種價格分別為848元/噸、761元/噸和665元/噸,與5月22日相比分別上漲13元/噸、15元/噸、14元/噸。本期各規格品平均價格分別為840.2元/噸、752.2元/噸和656.4元/噸。

圖4CECI曹妃甸指數走勢圖

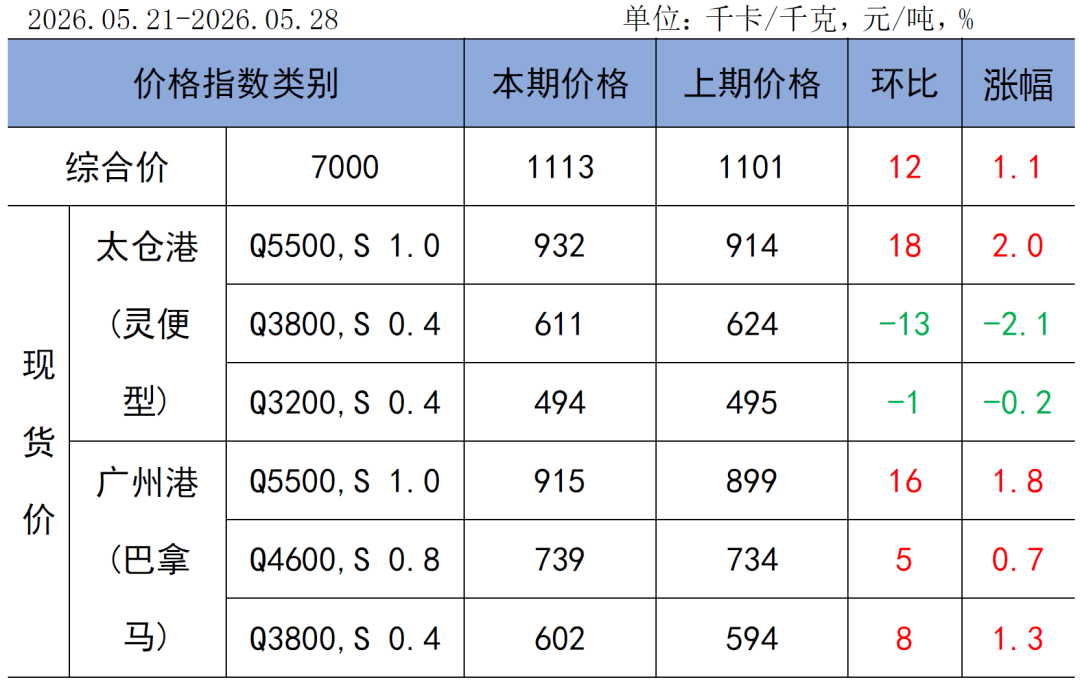

CECI進口指數綜合到岸標煤單價1113元/噸,較上期上漲12元/噸,環比上漲1.1%。其中太倉港5500千卡/千克、廣州港5500千卡/千克價格環比分別上漲18元/噸、16元/噸。本期有效樣本345萬噸,較上期增加92.6萬噸,創今年以來單周成交量最高水平。

表1 CECI進口指數

三、相關信息及形勢研判

(一)相關信息

近日,國家發展改革委組織召開視頻會議安排部署全國迎峰度夏能源保供工作。會議要求,各地區、各有關企業要充分認識迎峰度夏能源保供工作任務的重要性、復雜性、長期性,緊盯重點地區和重要時段,密切監測、滾動研判、加強調度,全面落實各項保供措施、做足用好保供預案,全力保障迎峰度夏能源安全平穩運行。要做好煤炭、天然氣等一次能源生產和供應,強化電煤運輸保障,滿足頂峰發電需求。持續推動電力、電煤、天然氣中長期合同高效履約。

根據國家能源局數據,截至4月底,全國累計發電裝機容量39.9億千瓦,同比增長14.2%。其中,太陽能發電裝機容量12.5億千瓦,同比增長26.2%;風電裝機容量6.6億千瓦,同比增長22.0%。1-4月份,全國發電設備累計平均利用925小時,比上年同期降低84小時。

中央氣象臺預測,未來10天(5月29日-6月7日),6月3日前中東部降水強度較弱,之后降雨增強,主雨區位于西南地區東南部、江漢南部、江淮南部、江南、華南等地,上述大部地區累計降水量50~80毫米,部分地區100~150毫米,局地超過200毫米;西北地區東南部、華北、東北地區、黃淮北部、青藏高原東部及內蒙古東部等地累計降水量10~30毫米,局地超過50毫米。西南地區東部、江南西部、東北地區、華北等地降水量較常年同期偏多3~8成,全國其余大部地區降水量偏少。

根據中電聯電力行業燃料統計,截至5月28日,統計口徑燃煤電廠本月累計發電量同比增長0.6%,本年累計發電量同比增長1.3%。燃煤電廠耗煤量本月累計同比增長2.6%,本年累計同比增長1.0%。燃煤電廠煤炭庫存低于去年同期783.7萬噸,庫存可用天數低于上年同期2.7天。

(二)形勢研判及建議

需求方面,根據氣象部門預計6月3日后,南方地區降雨再度加強,有利于抑制南方制冷負荷和發揮水電對煤電電量的替代作用。北方地區大部時段以晴好天氣為主,周中有陣性降雨過程,高溫天氣范圍擴大,拉動降溫負荷增加,但也有利于光伏等清潔能源發電出力,一定程度緩解煤電需求的增加。

供應方面,月初煤礦產能將陸續釋放,供應將逐漸恢復。同時,中長期合同的穩定保供作用將進一步體現。根據CECI產地指數樣本,本年度前5個月,長協煤(含年度和月度)采購占比達70.3%,隨著5月產地指數上漲,6月長協煤價格將進一步提升,部分區域價格已接近合理區間上限,煤礦兌現長協煤的意愿有所增強,在煤價沖高的背景下,電廠也更為傾向采購長協煤,穩定的長協煤供應將抑制煤價進一步上升的空間。根據中電聯CECI進口指數樣本數據分析,預計6月份發電企業進口煤到港量與5月份基本持平。

綜合研判,近期影響市場的主要變量為天氣因素及事故對國內供應的影響,當前煤炭市場在供應收縮及迎峰度夏強預期下,預計短期內仍將高位震蕩,但當前國家保供穩價基調不變,隨著主產區短期影響的逐步消退,供需結構將逐步改善,價格預計會出現恢復性調整。

建議:一是密切關注高溫、降雨天氣對用電需求和發電結構的影響,統籌區域采購和互濟,并提前做好迎峰度夏保供預案和風險防控。二是及時跟蹤主產區產能恢復、運力保障、進口煤相關政策等情況,合理調整采購策略,持續推動電煤中長期合同高效履約。三是持續做好廠內庫存安全管理,高度警惕存煤自燃隱患,完善防范措施,減少燃煤損耗。